30代のメルレ完全ガイド|独自調査73人で判明!主婦が会社員を上回る年代・月10万超7人の5人が主婦・前半vs後半で1.4倍の差『35歳の壁』を超える戦略【2026年最新】

shiori

メルレの窓口

「メルレで稼いだら、夫の扶養から外れちゃう?」「親に内緒でやってるけど、住民税でバレない?」「いくらまでなら稼いでも大丈夫なの?」

主婦や学生がメルレを始めるとき、お金の不安と同じくらい大きいのが、この「扶養」と「家族バレ」の問題です。せっかく内緒で稼いでも、扶養を外れて夫に知られたり、親に住民税の通知が届いたりしたら……と考えると、なかなか踏み出せませんよね。

この記事では、その不安にまっすぐ答えます。メルレの収入はパートとは扶養のルールが違うこと、いくらまでなら扶養内なのか、そして住民税で家族にバレる仕組みと、バレないための手続きを、できるだけ分かりやすく解説します。経験者168人の月収データも使って、「実際みんなどのくらい稼いで、扶養はどうなっているのか」のリアルもお見せします。

税金や扶養のルールは、お住まいの自治体や個人の状況、そして毎年の税制改正によって変わります。 この記事は2026年時点の一般的な仕組みの解説であり、最終的な判断は必ず最新の情報を 国税庁・お住まいの市区町村・税理士などの専門家でご確認ください。

メルレ全体の確定申告についてはメルレの確定申告のやり方で、より詳しくまとめています。

ここを理解しないと、すべての話がズレてしまうので、最初にいちばん大事なことをお伝えします。

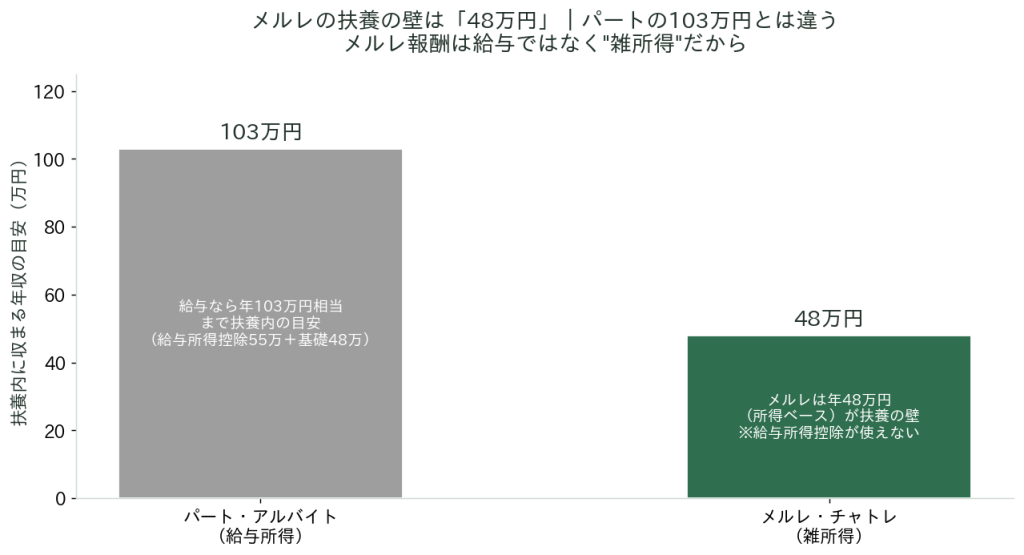

メルレの報酬は、パートやアルバイトの「給与」ではなく、「雑所得(または事業所得)」として扱われます。

なぜこれが重要なのか。世の中でよく聞く「103万円の壁」「123万円の壁」「178万円の壁」——これらは全部、給与で働く人のための数字だからです。給与には「給与所得控除(最低でも年55万円ほど)」という、収入から自動で引かれる枠があります。だから給与なら103万円くらいまで扶養に収まるわけです。

ところが、メルレの雑所得には、この給与所得控除が使えません。

つまり、メルレで扶養の基準になるのは「48万円」。正確には「収入から経費を引いた”所得”が48万円を超えるかどうか」です。パートの感覚で「103万円までOK」と思っていると、思わぬところで扶養を外れてしまう——これがメルレ税務で一番多い勘違いです。

※2025〜2026年の税制改正で基礎控除額が引き上げられており、48万円という基準も今後変わる可能性があります。最新の控除額は必ず国税庁の情報でご確認ください。本記事では分かりやすさのため、長く基準とされてきた「48万円」を例に説明します。

では具体的に、いくらまでなら扶養内なのか。計算の考え方はシンプルです。

1年間のメルレ収入 − かかった経費 = 所得

この「所得」が48万円以下なら、扶養内におさまり、確定申告も基本的に不要というのが目安です。逆に48万円を超えると、扶養から外れ、確定申告が必要になります。

ポイントは「経費を引ける」こと。メルレは雑所得なので、活動にかかった費用を経費として収入から差し引けます。たとえば、こんなものが経費になり得ます。

たとえば年間の収入が60万円でも、経費が15万円かかっていれば、所得は45万円。これなら48万円以下なので扶養内に収まる、という計算になります(あくまで一例です)。

ただし、経費にできる範囲は個人の状況で変わり、判断が難しいケースもあります。レシートや領収書は必ず保管し、迷ったら税務署や税理士に確認してください。経費の詳しい考え方はメルレの経費・確定申告ガイドも参考にどうぞ。

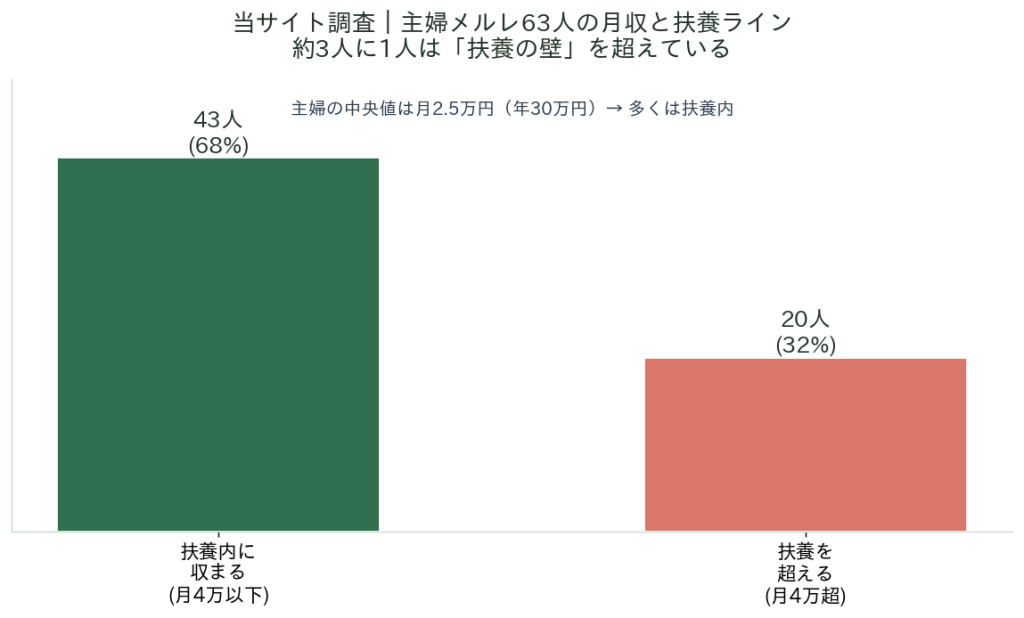

「扶養を外れるほど稼いでしまうのが怖い」という人も多いですが、当サイトの調査データを見ると、実態はそこまで心配しすぎなくてもいいことが分かります。

当サイトが調査した主婦のメルレ経験者63人の平均月収の中央値は、月2.5万円(年間約30万円)。これは所得ベースで考えても、48万円の壁にはまだ余裕がある水準です。実際、63人のうち43人(約68%)は、扶養内に収まる月4万円以下でした。

一方で、約3人に1人(20人)は月4万円を超えていて、経費を引いても扶養ラインを超える可能性があります。つまり、

という二極になっています。「自分はどちらを目指すのか」を先に決めておくのが、扶養と家族バレの不安をコントロールする第一歩です。主婦の働き方はメルレは主婦の副業に向いてる?63人調査でも詳しく解説しています。

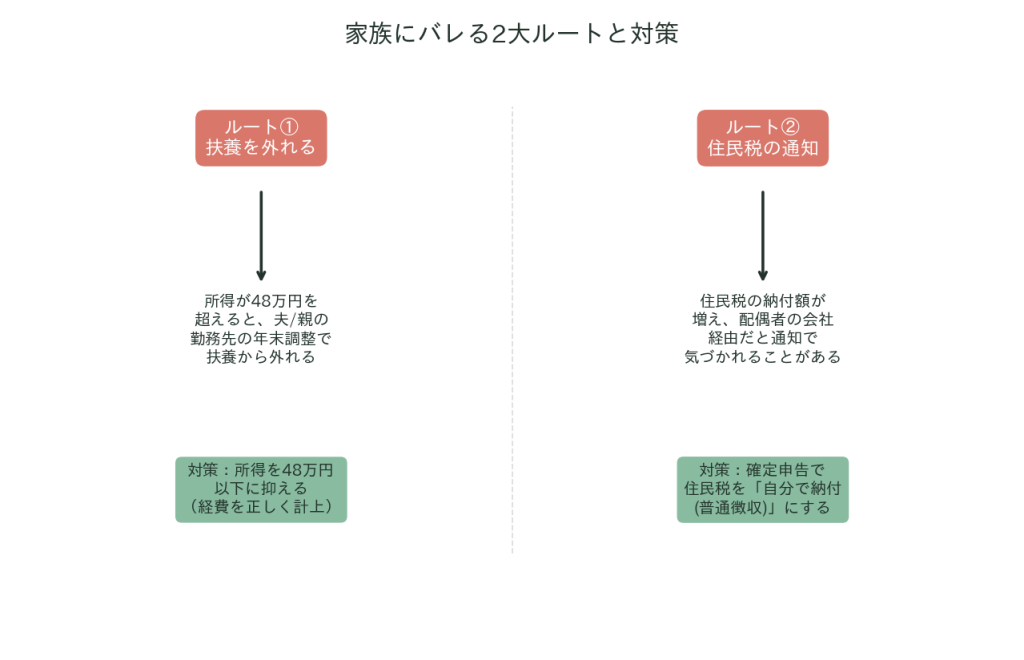

ここからが、多くの人が一番知りたい「家族バレ」の話です。メルレが夫や親にバレるルートは、主に2つしかありません。逆に言えば、この2つさえ押さえれば、バレるリスクは大きく下げられます。

所得が48万円を超えて扶養から外れると、夫(または親)の勤務先で「扶養控除を外す手続き」が必要になります。会社の年末調整で「扶養している家族」を申告する際に、あなたが外れることになるので、ここで「何か収入があるの?」と気づかれる可能性があります。

対策はシンプルで、「所得を48万円以下に抑える」こと。 経費を正しく計上して所得を48万円以下にキープすれば、そもそも扶養を外れないので、このルートでバレることはありません。「扶養内で続けたい」人は、ここを意識して稼働量を調整しましょう。

もう一つが住民税です。収入が増えると住民税の額も増えますが、この住民税の通知が、家族にバレる典型的なルートになります。

特に注意が必要なのが、配偶者が会社員で、あなたが配偶者の扶養に入っているケースや、副業禁止の会社に勤めている人です。住民税が給与から天引き(特別徴収)される設定だと、勤務先の経理を通じて「住民税が増えている=何か収入がある」と気づかれることがあります。

対策は、確定申告のときに住民税を「自分で納付(普通徴収)」に切り替えること。 確定申告書には「住民税に関する事項」という欄があり、そこで「自分で納付」を選ぶと、住民税の納付書が勤務先ではなく自宅に届くようになります。これで勤務先経由でバレるルートを断てます。

ただし、自治体によっては普通徴収への切り替えに対応していない場合や、運用が異なる場合があります。確実を期すなら、お住まいの市区町村の住民税担当窓口に直接確認するのが一番安全です。

ここまでの話を、立場別に整理します。自分に近いケースを確認してください。

夫の扶養内で続けたいなら、所得(収入−経費)を48万円以下に。月3〜4万円程度までなら、多くの場合は扶養内に収まります。もし扶養を外れるほど稼ぐなら、確定申告をして、住民税は「自分で納付」を選ぶ。そのうえで、扶養を外れる手続きについては夫と相談する必要が出てきます。

なお、税金の扶養(48万円)とは別に、社会保険の扶養(年収130万円)という壁もあります。こちらを超えると自分で国民健康保険・年金に加入することになり、負担が大きく変わります。本格的に稼ぐ場合は、この130万円の壁も意識してください。

学生も基本は同じで、所得48万円以下が扶養の目安です。ただし学生は、親が「特定扶養親族(19〜22歳)」として大きめの控除を受けているケースが多く、扶養を外れると親の税負担がかなり増えることがあります。親にバレるだけでなく、家計にも影響するので、扶養内で抑えるのが無難です。学生の働き方は学生のメルレ事情も参考に。

会社員の副業の場合、扶養とは別に「年間の副業所得が20万円を超えると確定申告が必要」というルールがあります。会社にバレたくないなら、やはり住民税を「自分で納付」にするのが基本。詳しくは会社員のメルレ副業ガイドにまとめています。

不安だからといって、絶対にやってはいけないのが「申告が必要なのに、何もしないで放置する」ことです。

「バレたくないから確定申告しない」というのは、逆効果になりかねません。申告が必要な所得があるのに申告しないと、後から税務署に指摘され、本来の税金に加えて延滞税や加算税が課されることがあります。そうなると、むしろ大きな金額の通知が届いて、かえって家族に気づかれるリスクが高まります。

正しい手続きを踏んだほうが、結果的にバレにくく、安全です。「申告が必要な水準まで稼いだら、きちんと申告して、住民税は自分で納付にする」——これが、家族にバレずに安心して続けるための王道です。

身バレ全般(顔バレ・知人バレなど)の対策はメルレの身バレ完全対策にまとめているので、あわせて読むと安心です。

Q. 扶養内(所得48万円以下)なら、本当に何もしなくていい?

所得税の確定申告は基本的に不要ですが、自治体によっては住民税の申告が必要な場合があります(所得が45万円を超えるあたりが目安とされることがあります)。念のため、お住まいの市区町村に確認すると安心です。

Q. 確定申告をしたら、その内容が夫の会社に伝わる?

確定申告の内容そのものが配偶者の勤務先に直接通知されることはありません。ただし、扶養を外れる場合は配偶者の勤務先での手続きが必要になり、住民税の徴収方法によっては気づかれることがあります。だから「自分で納付」の選択が重要になります。

Q. メルレのサイトから家族に郵便物が届く?

多くのサイトは郵便物が届かない・差出人名を配慮するなどの対応をしていますが、サイトによって異なります。報酬の振込名義なども含め、登録前に各サイトの仕様を確認しましょう。

Q. 経費ってどこまで認められる?

活動に直接必要だったと説明できるものが対象です。プライベートと兼用のもの(スマホ代など)は、活動に使った割合で按分します。判断に迷うものは税務署や税理士に確認してください。

最後に、この記事の要点を整理します。

| ポイント | 内容 |

|---|---|

| メルレの収入区分 | 給与ではなく「雑所得」。103万円の壁は適用されない |

| 扶養の壁 | 「収入−経費=所得」が48万円以下なら扶養内が目安 |

| 経費 | 通信費・機材・衣装・手数料などを差し引ける |

| 経験者のリアル | 主婦の約68%は扶養内(月4万円以下)に収まっている |

| バレるルート① | 扶養を外れる手続き → 所得48万円以下に抑えれば回避 |

| バレるルート② | 住民税の通知 → 確定申告で「自分で納付」を選べば回避 |

| 絶対NG | 申告が必要なのに無申告で放置すること |

| 社会保険の壁 | 税金とは別に年収130万円の壁もある |

扶養と家族バレは、「なんとなく怖い」と思っているうちは不安ですが、仕組みさえ理解すれば自分でコントロールできる問題です。扶養内で堅実に続けるなら所得48万円以下を意識する。しっかり稼ぐなら、きちんと申告して住民税を自分で納付にする。どちらの道でも、正しい手続きを知っていれば、家族に知られず安心して続けられます。

不安が解消できたら、まずは自分に合うサイト選びから。現役168人調査でランキングにしたメルレおすすめTOP10を参考にしてください。顔バレ・知人バレが不安な方はメルレの身バレ完全対策、確定申告の具体的なやり方はメルレの確定申告ガイドもあわせてどうぞ。

※本記事は2026年時点の一般的な税制度の解説であり、税務アドバイスではありません。税制改正・自治体・個人の状況により取り扱いは異なります。最終的な判断は、必ず国税庁・お住まいの市区町村・税理士などの専門家にご確認ください。当サイトは税理士ではなく、個別の税務相談には対応できません。

※メルレは18歳以上(高校生を除く)が対象です。